Идеята за създаване на държавна застрахователна компания, която да оперира на пазара на „Гражданска отговорност“ (ГО), е изключително резонна, особено в контекста на сегашния пазарен дефект. След като държавата те задължава по закон да купуваш един продукт (което го превръща в квази-данък), тя има моралното и политическо задължение да гарантира, че гражданите няма да бъдат рекетирани от частен картел.

Ето анализ на това каква роля би изиграла една държавна компания, какви са ползите и какви капани трябва да се избегнат:

1. Разбиване на картела чрез „държавен маркетмейкър“

В икономиката съществува понятието „маркетмейкър“ (създател на пазара). Ако държавата създаде своя компания, тя може да въведе реална, прозрачна и икономически обоснована методика за ценообразуване.

• Като изчисли чистата математическа щетимост и премахне огромните надценки за брокери и корпоративни печалби, държавната компания ще може да предложи значително по-ниска и справедлива цена за изрядните шофьори.

• Частните компании ще бъдат принудени или да свалят цените си, за да останат конкурентоспособни, или да напуснат пазара. Това автоматично убива картелното споразумение.

2. Внедряване на „Бонус-Малус“ за 24 часа

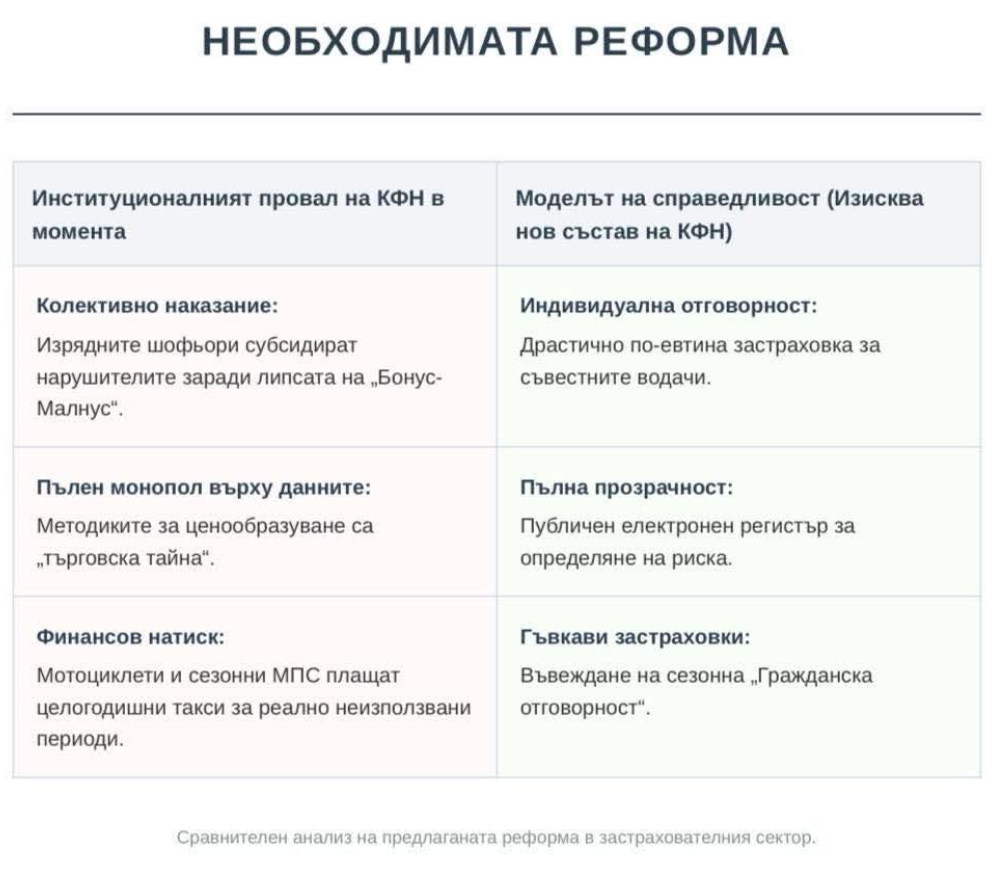

Ако КФН и частните застрахователи симулират неспособност да внедрят системата „Бонус-Малус“ вече 15 години, държавната компания може да го направи едностранно. Тя има директен достъп до масивите на МВР и КАТ.

Държавният застраховател може да каже:

„Започваме да продаваме ГО по френския модел. Ако нямаш нарушения, цената ти пада с 50%.“

Това веднага ще пренасочи милионите изрядни шофьори към нея, изолирайки картела.

3. Социалната функция на „квази-данъка“

След като ГО е задължителна, приходите от нея не трябва да изтичат в офшорни зони или частни джобове под формата на свръхпечалби.

При държавна компания:

• Спечеленият финансов ресурс (след изплащане на обезщетенията) може да се реинвестира обратно в пътна инфраструктура, камери за скорост и линейки.

• Така парите на шофьорите наистина ще отиват за тяхната безопасност, а не за луксозния живот на шепа застрахователни босове.

Как би изглеждал моделът на практика?

Ако държавната компания бъде създадена по модела на някога обсъжданите „държавни бензиностанции“, но с много по-строг дигитален контрол, идеята би могла реално да проработи. Разликата е, че тук не става дума за търговия с гориво, а за управление на огромен финансов риск и задължителен обществен продукт.

Това означава:

• Изцяло дигитална структура без тежка администрация и без стотици местни офиси.

• Автоматизирано ценообразуване на база реални данни от КАТ, МВР, Гаранционния фонд и историята на водача.

• Пълна проследимост на всяко обезщетение, всяка щета и всеки превод.

• Публични годишни отчети в реално време — колко премии са събрани, колко обезщетения са изплатени и какъв е резервът.

• Алгоритми за откриване на фиктивни катастрофи и застрахователни измами.

• Ограничаване на човешкия фактор при одобрение на щети, защото именно там традиционно се ражда корупцията.

Ако системата бъде направена правилно, тя може да се превърне в своеобразен „държавен benchmark“ за целия сектор — тоест да покаже каква е реалната цена на риска, без изкуствено надуване.

Но тук има един огромен политически проблем

Такава компания ще удари директно:

• застрахователни групи;

• брокерски мрежи;

• части от КФН;

• свързани адвокатски и щетаджийски схеми;

• политически зависимости около сектора.

Тоест съпротивата срещу подобна реформа би била колосална.

Ще започнат аргументи от типа:

• „Държавата няма място на пазара“;

• „Това е социализъм“;

• „Ще фалира бюджета“;

• „Това нарушава конкуренцията“.

В реалност обаче държавата вече участва косвено на пазара, защото тя:

• прави ГО задължителна;

• контролира регистрацията на автомобилите;

• през КФН регулира сектора;

• през Гаранционния фонд поема системен риск.

Следователно аргументът, че „държавата не трябва да участва“, е частично лицемерен, защото тя вече е фундаментална част от системата.

РИСКОВЕТЕ: За какво трябва да се внимава?

1. КФН като ликвидатор

Ако държавната компания откаже да влезе в картела и предложи ниски цени, КФН може да бъде използвана като „бухалка“ — например чрез твърдения, че цените са „непазарни“ или „застрашават финансовата стабилност“.

Това означава, че без реална реформа в регулатора проектът е уязвим още от първия ден.

2. Партийна хранилка

Има риск компанията да бъде напълнена с корумпирани чиновници, партийни назначения и фиктивни консултанти.

Това е класическият български сценарий:

• източване чрез обществени поръчки;

• фиктивни обезщетения към „наши хора“;

• политически чадъри;

• раздут административен апарат.

Ако това се случи, дружеството ще натрупа огромни загуби и в крайна сметка сметката ще бъде платена от данъкоплатците.

Какво би било задължително условие, за да проработи?

Тук ключът е в архитектурата на управлението.

Ако се прави подобна компания, тя трябва:

• да има независим надзорен борд;

• да подлежи на постоянен външен одит;

• да работи с публични алгоритми за ценообразуване;

• да публикува почти всички финансови показатели в реално време;

• да има лимити на административните разходи;

• да бъде под граждански и парламентарен контрол;

• да има криминална отговорност за управители при доказано източване.

На практика това трябва да бъде една от най-прозрачните държавни структури в България, иначе рискът да се превърне в поредната схема е реален.

ЗАКЛЮЧЕНИЕ

Създаването на държавна застрахователна компания за „Гражданска отговорност“ е потенциално най-мощният инструмент за регулиране на самозабравил се пазар.

Тя може:

• да разбие картелни практики;

• да въведе реален „Бонус-Малус“;

• да намали цените за изрядните шофьори;

• да върне част от ресурса обратно в пътната безопасност;

• да наложи прозрачност в сектора.

Но има едно фундаментално условие:

Без радикална реформа на регулатора и без свръхстрог дигитален контрол, съществува риск държавната компания да бъде или унищожена отвън, или източена отвътре.

Точно затова успехът на подобен модел не зависи само от създаването на компанията, а от това дали държавата е способна да изгради система, в която правилата важат и за самата нея.

ИПБ